FRM考试2020年有什么变动吗?看到有小伙伴给我留言问,那么今天就带大家一起来据了解一下FRM考试有哪些变动。

首先我们先从考试科目上讲讲,FRM考试科目9门增加到10门,二级新增了一门科目。

一、下面来具体看看FRM科目变动:

FRM一级(共四门科目)

1、Foundations of Risk Management风险管理基础(大约占20%)

2、Quantitative Analysis数量分析(大约占20%)

3、Valuation and Risk Models估值与风险建模(大约占30%)

4、Financial Markets and Products金融市场与金融产品(大约占30%)

FRM二级(共六门科目)

1、Market Risk Measurement and Management市场风险管理与测量(大约占20%)

2、Credit Risk Measurement and Management信用风险管理与测量(大约占20%)

3、Operational and Integrated Risk Management操作及综合风险管理(大约占20%)

4、Liquidity and Treasury Risk Measurement and Management 流动性风险管理(大约占15%)

5、Risk Management and Investment Management投资风险管理(大约占15%)

6、Current Issues in Financial Markets金融市场前沿话题(大约占10%)

二、FRM报名费用上涨

除了更新了考试内容之外,2020年FRM P1的考试费用将会增加75刀,其中考试费用包含了P1的电子英文教材费用。

因此FRM P1考试费用将会变成第一阶段425刀、第二阶段550刀、第三阶段725刀。

FRM P2考试费用目前暂时没有调整。

三、一级教材要变

以往的教材,几乎都是从不同的学术专著中摘录出来编写而成的,考生们看起来也比较头疼。

但此次的新版教材,将在FRM委员会的指导下编写。

作为GARP认可的FRM备考机构,日前财经研究院已经从官方获得了Draft版新考纲和新教材。

此次的新考纲中P1内容的知识点变化不大,但新教材中关于一些知识点分布、内容叙述以及考察方向均呈现出不同程度的变化。

下面真正的干货内容来了!!!

跟着小编一起来看一看,FRM考纲解读吧

FRM一级考纲变化

FRM一级的学科和权重都未发生变化,还是四门课,不过每门课内容都有一定程度的改动。

(1)Foundations of Risk Management

考纲变化:该科目中的风险管理最佳实践与金融风险失败案例两大板块内容变化显著;组合管理部分总体变化较少、核心考点稳定。

科目内容:覆盖风险管理最佳实践、组合管理、金融失败案例与金融危机、GARP 从业准则。

学习方法:总体上该科目仍然以考察定性内容为主,对英文阅读理解水平要求较高,计算部分较少。

建议重点理解核心概念及框架逻辑,不能死记硬背。

【具体变化如下】

① 新增章节credit risk transfer mechanisms

新增第四章,credit risk transfer mechanisms,主要概述了信用风险转移机制,包括信用衍生工具和证券化,并讨论了次级抵押贷款证券化的问题。

② 内容变化

第二章 公司风险管理

新增考点,要求考生能针不同公司的risk appetite进行风险管理策略的选择,并解释risk appetite与风险管理决定的关系。

第五章 MPT&CAPM

额外增加了计算考点,要求考生们对金融产品表现进行量化,主要掌握以下几个指标: sharpe ratio, Treynor ratio, Jensen’s alpha, the tracking error, information ration, sortino ratio.

同时此次协会要新增要对Modern portfolio theory和有效前沿的了解。

第六章 APT and multifactor mode

新增了一个对比要求,要求能对于APT模型与CAPM模型的区别。

第八章 Enterprise Risk Management and Future Trends

新增了scenario analysis的内容,要求掌握场景分析对ERP、压力测试的作用及其优劣势。

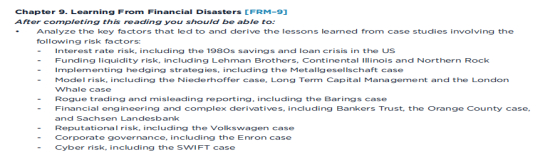

第九章 风险案例

本次FRM协会对风险案例进行了调整,删除了曼哈顿银行、kidder Peabody、爱尔兰联合银行、UBS银行、法兴银行的案例,如下图所示。

(2)Quantitative Analysis

考纲变化:该科目时间序列分析部分新增一个章节,对非平稳时间序列展开讨论。另外原二级市场风险中的相关性度量指标章节也加入其中。

原有重点考察章节即波动率模型移至估值与风险模型科目中进行考察。虽然总体授课逻辑有些调整,但除上述具体内容外的其他考点变动较少。

科目内容:覆盖概率论与数理统计、线性回归、时间序列分析和模拟法。

学习方法:总体上该科目以定量考察为主,考察方向着重理论的理解和应用,不要求掌握推导过程,就是理科的知识文科的考法。

(3)Financial Markets and Products

考纲变化:该科目整体的教学逻辑与框架与旧考纲基本重合,加入了-一些细节知识点使得整个科目逻辑更为连贯和流畅。

部分旧考纲中的二级知识点被引入到了该科目的教学中,但未做深入展开,只用于拓展对整个金融市场与产品的理解和认识。

科目内容:仍然覆盖主要金融机构介绍、衍生品的基本介绍、期货的定价估值与应用、期权的收益结构与交易策略、公司债及结构化产品的介绍。

学习方法:总体上该科目考试仍然是定量定性相结合,学习上建议构建总体知识结构,联系前后章节,理清逻辑关系,灵活运用基本知识解题,做到举一反三。

【部分章节的考点要求上进行了调整,具体如下】

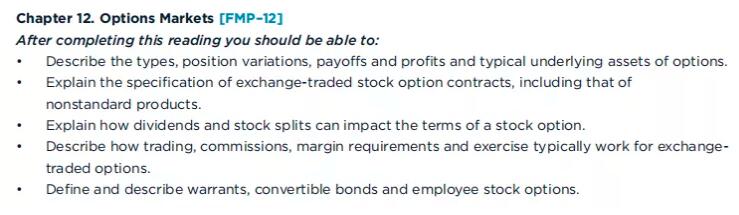

① 新增第12章

12章的考点也属于新增考点,在去年考纲中未提及,其中考点内容围绕在期权市场的定性内容上。

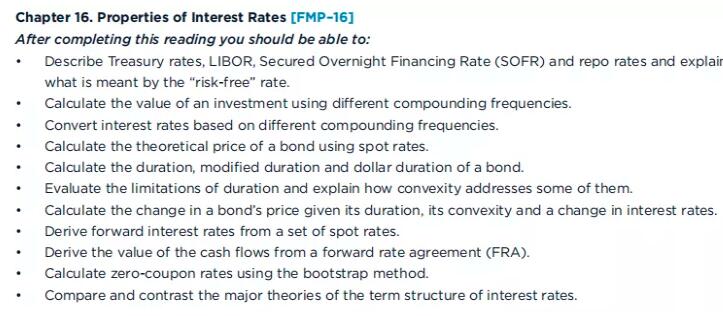

② 新增第16章

总体来看,16章的考点在去年考纲中均未提及,但是内容其实是债券的基础知识,考点主要集中在利率的性质,并解释了债券的估值,期限和凸度,远期利率协议的定价以及期限结构的理论。

(4)Valuation and risk models

考纲变化:该科目的教学逻辑顺更加规整,部分知识结合实例进行展现。新增了波动率计量相关的内容,其他部分变动较少。

科目内容:内容覆盖市场风险、信用风险、操作风险的介绍和基本计量方法,以及期权和债券的估值与定价模型与风险度量指标。

学习方法:总体.上该科目仍然是定量定性综合考察。基于该科目逻辑框架较为清晰的特点,建议学习时先根据框架梳理思路再深入细节学习。

FRM二级考纲变化

相比之下,FRM二级是在比重和科目上都有了调整,其中操作风险和金融热点都有了重大变动。

此外流动性风险由操作风险里的小章节演变为一个新的科目,是这次考纲变化值得关注的重点。

(1)Market Risk

考纲变化:该科目新增两个章节,分别是极值理论和巴塞尔协议中对银行交易账户的基本要求;原相关性度量章节,移至一级定量分析中进行讲解。

科目内容:覆盖的内容有: VaR及其他风险度量指标的计算及运用、相关性分析、利率期限结构、波动率微笑。

科目比重从25%下降至20%。

(2)Credit Risk

考纲变化:删除了两个章节,即lassifications and Key Concepts of Credit Risk和Default Probabilities,Credit Spreads, and Funding Costs,新增银行资本结构章节。其他部分章节的考点要求有做微调。

科目内容:覆盖的内容的有:信用分析、违约风险的定量计量、预期损失和非预期损失、CVaR、 对手方风险、信用衍生品和结构化产品。

科目比重从25%下降至20%。

(3)Operational Risk Resiliency

考纲变化:新增企业全面风险管理、风险文化构建、模型风险、信息风险和数据质量管理、网络安全、Operational Resilience的相关内容。其他与流动性风险相关的多个章节内容全被移至新增科目流动性风险当中。

科目内容:覆盖的内容的有:风险管理最佳实践、巴塞尔协议监管要求、压力测试、反洗钱、模型风险、网络风险、外包风险等。

(4)Liquidity and Treasury Risk

考纲变化:该科目为全新科目,针对流动性风险的度量和管理方法进行系统性地开展与研究。

科目内容:内容涵盖:流动性风险的准则和度量、流动性压力测试和报告、组合流动性管理、融资模型和定价、资产负债管理、资产流动性分析。

(5)Investment Risk

考纲变化:除了非流动性资产这个章节被移至流动性风险科目中,其他内容基本维持不变。

科目内容:内容包括:因子理论、 组合构建和风险度量、风险预算和监控、业绩分析、对冲基金。

(6)Current Issues

2019年为7篇小论文,今年删去了其中的4篇小论文,但新增了7篇小论文,2020年总计10篇小论文,科目比重不变。

金融热点仍然8篇不离Fintech,涵盖区块链、人工智能、机器学习、大数据以及金融科技改革,也可以看出Fintech日益重要的地位。

总结:固然,考纲变化值得大家引起重视,但是我们也无需盲目恐惧,提早做好准备就好。

部分重考生,由于考纲并不是完全改变了,所以实际上还是具备一定优势的。而对于新考生,大家还是该按部就班地学习,当然考纲变动的部分更容易成为新一年的考点,稍微重视一点即可。

京公网安备 11040202430174号

京公网安备 11040202430174号

![京网文[2017]10376-1180号](/images/indexnew/www1024.jpg){kind=link}