2017年ACCA备考正在进行中,距离3月份考试只剩半个多月,为了帮助考生们更好地复习,高顿财经ACCA研究中心的老师们为大家整理了详细的ACCA科目F3的经典学习方法、重要考点及经典考题与解题攻略,大家赶紧学起来,争取顺利通过考试!

ACCA科目辅导:ACCA F3 准则类章节超经典学习路径--以IAS 38号准则Intangible Assets为例

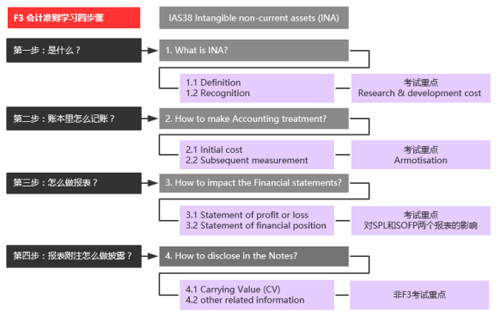

IAS 38 Intangible assets (INA)

ACCA科目 F3考法:Section A 选择题 2道4分

新鲜出炉的名师课堂笔记

1.Definition定义 & Recognition确认

考点1: What is Intangible non-current assets (INA)?

l是什么?看Definition

An intangible non-current asset is an identifiable non-monetary asset without physical substance没有物理形态.

l如何确认?看Recognition (INA确认要满足三个条件)

(1) probable,

(2) future economic benefits that are associated with the asset will flow to the entity,

(3) cost of the intangible asset can be measured reliably.

考点2: Types of Intangible non-current asset (INA)

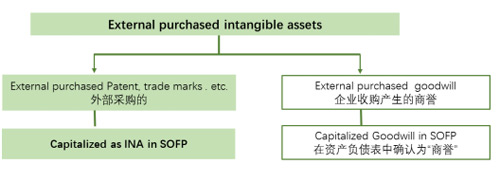

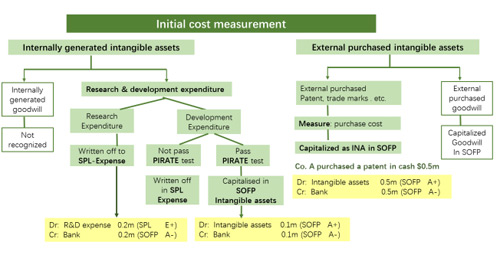

INA无形资产有两种类型:(1)外部购买的;(2)内部产生的

(1)External purchased 外部购买的INA

lExternal purchased good will企业收购和兼并产生的商誉

lExternal purchased intangible assets 从外部购买的专利、版权等无形资产

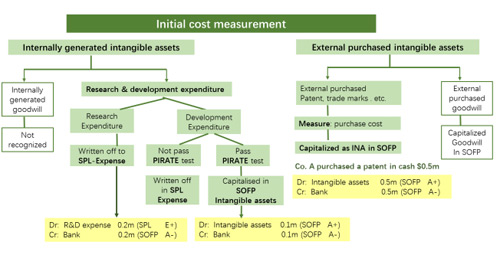

(2)Internally generated内部产生的INA

lInternally generated goodwill 企业内部多年积累的客户资源、良好的政府关系、强劲的品牌效应等

lResearch & development costs; 企业内部的研发支出 (高频考点)

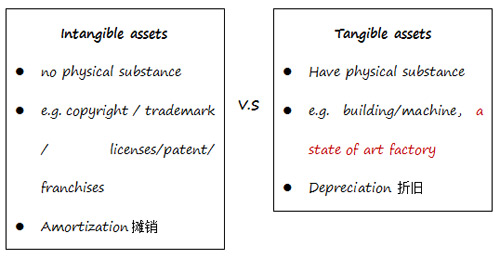

考点3: Intangible assets V.S Tangible assets (考法: 判断无形资产V.S有形资产的区别)

2.Accounting treatments

考点4:Initial costs

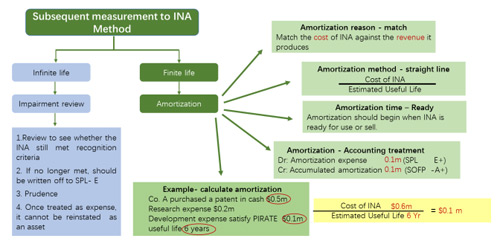

考点5: Subsequent measurement -- amortization的计算 (考试难点)

3. Impact on financial statements

考点6:Impact on SPL

lResearch cost written off 研究和调研的支出作为费用计入SPL利润表

lDevelopment cost 不符合PIRATE test的,written off作为费用计入SPL利润表

lDevelopment cost符合PIRATE test 作为无形资产计入SOFP资产负债表之后,每年的摊销费用计入SPL

l从外部购买的无形资产的每年摊销费用计入SPL

考点7:Impact on SOFP

lDevelopment cost符合PIRATE test capitalized资本化,作为无形资产计入SOFP资产负债表

l从外部购买的无形资产全部作为无形资产计入SOFP资产负债表

l资产负债表中有关无形资产的数值为carrying value

lCarrying value =INA的cost - Accumulated amortization累计摊销

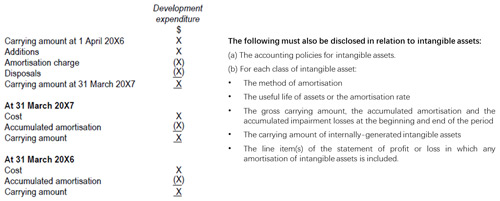

4. Disclosure in the notes (在报表附注中如何披露)(非F3考点)

Disclose details of the change (movement) in carrying value of a INA from the beginning to the end of the year

Intangible Non-current Asset (INA) 经典考法大揭秘

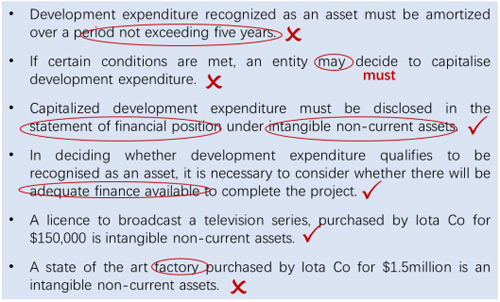

1 理论题考法

考法一:是不是INA?是Research expense还是 Development expense?

考法二:Research expense和 Development expense如何处理?

(1)written off as expense to SPL? 还是(2) capitalize as INA to SOFP ?

经典考题全在这里

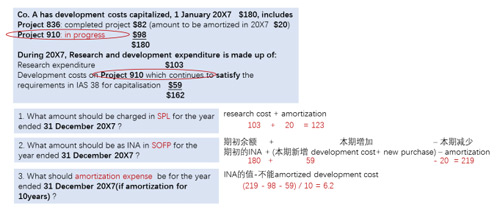

2. 计算题考法

考法1:SPL里记多少expenses(research cost +amortization)?

考法2:SOFP里记多少intangible assets (期初余额+本期增加-本期减少=期末余额)?

考法3:计算amortization 是多少(用INA的值-不能amortized development cost)?

经典考题与解题攻略

▎本文作者高顿财经ACCA研究中心,来源高顿。原创文章,欢迎分享,转载请注明来源高顿。

京公网安备 11040202430174号

京公网安备 11040202430174号

![京网文[2017]10376-1180号](/images/indexnew/www1024.jpg){kind=link}